铀矿巨头中国铀业冲击上市, 能否搭上AI的快车?

1月7日,特朗普在佛罗里达州海湖庄园举行的新闻发布会上称,不摒除使用经济或武力妙技夺取格陵兰岛。

对于特朗普为何会商量夺取格陵兰岛,他本东谈主历久将此事与好意思国的“国度安全”绑定。随后,行将担任特朗普政府国度安全参谋人的迈克·瓦尔兹示意,格陵兰岛对好意思国的国度安全很繁重,此事事关环节矿产,事关当然资源。

公开贵府清醒,格陵兰岛是人人第一大岛,矿产资源特别丰富,包括大限度未开采油气资源、稀土矿、锂、镍、钴、锰和石墨等,价值不成量度。

此外,岛上还有丰富的铀矿,这但是发展核能的“宝贝”。

在人人高密度清洁动力转型、大国核本领博弈、AI算力基建带动电力基建等多身分共同作用下,将来核电有望迎来加快发展的机会;手脚核裂变的原料,铀矿也濒临较大的机遇。

近期,国内一家铀矿巨头在本钱阛阓迎来了新的动态。

12月30日,中国铀业股份有限公司(简称“中国铀业”)更新了招股书,保荐机构为中信建投证券股份有限公司;此前,公司曾于2024年6月20日初度向深交所主板递交招股书。

接下来让咱们透过招股书来探究一下核电行业和中国铀业的精通情况。

01

主要从事自然铀业务,近三年营复原合增速达28.91%

中国铀业是中核集团的繁重子企业之一,是专注于自然铀和发射性共伴生矿产资源概括应用业务的矿业公司,公司是由中铀有限全体变更修复的股份有限公司。

中铀有限的前身为1989年5月修复的中国核工业物质供销总公司,并于2009年2月改制为有限拖累公司,于2023年3月全体变更为股份有限公司。

进程一系列业务调治和重组后,中国铀业现在承担中核集团自然铀国内劝诱、外洋劝诱、国外入口、国内销售、国际生意的分娩考虑职能。

本次刊行前,本体限制东谈主中核集团障碍野心限制中国铀业79.48%股份,假定按本次刊行限度上限测算,本次刊行后中核集团仍将障碍野心限制公司67.54%股份。

论说期内,中国铀业主要从事自然铀资源的采冶、销售及生意,以及茕居石、铀钼等发射性共伴生矿产资源概括应用及产物销售,主要产物为自然铀、氯化稀土、四钼酸铵。

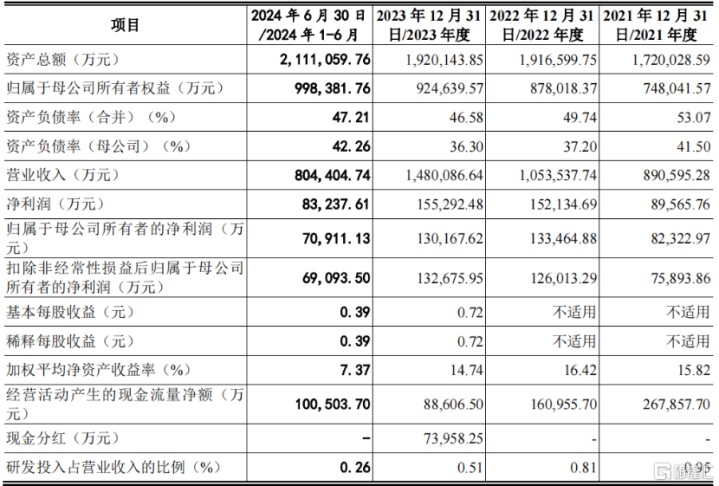

考虑事迹方面,2021年、2022年、2023年及2024年1-6月(论说期),公司营业收入分别为89.06亿元、105.35亿元、148.01亿元和80.44亿元,净利润分别为8.96亿元、15.21亿元、15.53亿元和8.32亿元,最近三年营业收入和净利润的复合年均增长率达到了28.91%和31.68%。

2024年1-6月,自然铀业务占公司当期主营业务收入的比重为94.24%,是主要收入开首。

论说期内,公司主营业务收入中境外收入占比分别为24.98%、39.50%、37.35%和40.93%;公司境外业务波及多个国度或地区,多踱步于发展中国度或经济欠发扬的地区。

中国铀业这次拟召募资金41.1亿元,召募资金将一齐投向公司主业,包括“中核内蒙古矿业有限公司内蒙古纳岭沟铀矿床原地浸出采铀工程”等七个技俩并补充流动资金。

02

国内排行第二,贯串多年位居人人前十大自然铀分娩商之列

铀具有硬度强、密度高、可延展、有发射性等特征,主要应用于核能发电畛域,其同位素铀-235是核能发电的繁重燃料;此外还不错用于国防畛域、分娩医用同位素以及筹商用反映堆燃料等。

径直从矿石中索要的铀为自然铀,其为铀-238、铀-235和铀-234的搀和物,自然铀是繁重的计策资源,亦然核工业发展的基础原料。

中国铀业所从事的自然铀采冶业务位于核工业产业链的上游环节,其前一环节为自然铀矿产资源勘查,后续环节为铀的纯化、变嫌及浓缩,最终用于加工制造核燃料并应用于核能发电和国防畛域,其中核能发电是自然铀的最主要应用畛域。

核反映堆的主要燃料为铀-235,其从开采到装入核反映堆发电之间需进程多重口头惩处,主要包括:铀采冶、变嫌、浓缩、燃料制造及发电,典型产业链结构如下图所示:

现在,我国电力结构以火电、水电为主,气候发电限度连年来赶快扩大,限制2023年末已占据一定例模;核能发电相对占比较低,2023年装机占比仅为1.9%,投资平台发电量占比仅为4.9%。

在“双碳”办法及清洁动力转型布景下,核电愈发受到风趣,国度淘气营救核电发展,核电发展空间繁密、后劲庞杂。

CNEA瞻望,到2035年,我国核能发电量在总发电量中的占比将达到10%,比拟2022年翻倍,核电在我国动力结构中的繁重性进一步擢升,我国核电产业增漫空间庞杂。

核能发展将带来不竭褂讪增长的自然铀阛阓需求。

自然铀资源储量是一次供应的基础,人人铀资源踱步皆集度高且具有稀缺性。凭证OECD-NEA与IAEA数据,限制2021年1月,人人已探明且开采成本低于130好意思元/kgU的铀资源总量607.85万tU。

不外,人人铀资源踱步不均,主要皆集在澳大利亚、哈萨克斯坦、加拿大、俄罗斯和纳米比亚,上述五国铀资源储量分别占寰球总储量的28%、13%、10%、8%和8%,前三大铀资源国资源量占比超50%。

凭证WNA数据,人人自然铀产量于2016年前不竭高潮,自2017年驱动,一些铀分娩国由于铀价低而规矩了其产量,人人自然铀产量驱动下跌。

2021年前,铀阛阓价钱低迷,导致铀分娩量慢慢减少。跟着价钱回升以及列国在碳中庸布景下对核能加强关爱等身分的影响,2022年人人自然铀产量回升至49355tU,将来随铀价高潮有望不绝保持增长。

和铀资源储量踱步不均肖似,人人自然铀产量踱步皆集度也比较高。

凭证WNA数据,2022年,人人产量前三大国度分别为哈萨克斯坦、加拿大和纳米比亚,占人人自然铀产量比重分别为43.01%、14.89%和11.37%,占人人比重野心近70%。

中国铀业掌抓丰富的境表里自然铀资源,共领有境表里探矿权6宗、采矿权18宗;分娩限度行业跨越,是人人主要自然铀供应商之一。

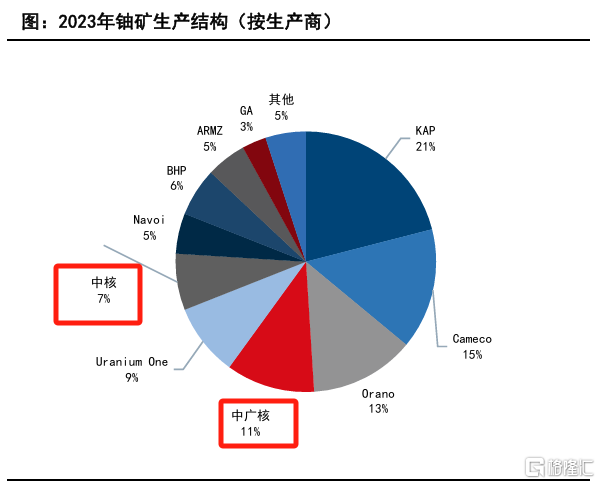

凭证WNA统计数据,2022年人人前十大自然铀分娩商占据了人人自然铀90%以上的产量,公司贯串多年位列人人前十大自然铀分娩商。

据国信证券研报,2023年按分娩商离别,前五大铀矿分娩商为KAP、Orano、Cameco、CGN和UraniumOne,而中核集团连同子公司中国铀业位列人人第六,国内第二,在国内仅次于中广核。

03

行业荆棘游深度绑定,客户相对皆集

核电运营商是铀阛阓上最主要的采购方,其基于反映堆核燃料需求而具有相对褂讪的铀需求,商量到纯化、变嫌、浓缩和燃料组件制造的前置时辰,核电运营商频繁在其本体投料之前数年坚硬中历久燃料供应左券。

本体上,人人核电自然铀主流供应模式均是如斯,上游铀矿开采公司与下流核电运营商客户通过长贸合同为主的口头进行自然铀供应,相助模式熟谙褂讪。

由于核电行业的稀罕性,我国的核电技俩均由中核集团、中广核集团、国电投集团和华能集团孤立或相助劝诱运营,中国铀业是中核集团内自然铀产物独家供应商,因此,公司自然铀产物的下搭客户相对皆集且褂讪。

中国铀业与中国核电等主要客户坚硬了历久自然铀供应左券,主要选用固订价和行业公认的两家商榷机构(UxC公司、TradeTech公司)依期发布的U3O8价钱相联结的订价机制。

论说期各期,公司上前五大客户的销售金额占当期营业收入的比例分别为84.14%、78.18%、80.93%和84.00%;其中,对中核集团的销售金额占公司营业收入的比例分别为65.36%、48.02%、53.54%和52.96%。

总体而言,将来在核电文书预期下,以铀矿为代表的核电产业链领有较好的发展远景,公司将来能否在政策营救下,搭上AI的东风,不竭高效安全发展,让咱们拭目而待。